199144147@qq.com

18282569999

晨環(huán)保工程有限公司")

環(huán)保高壓迫使水泥價(jià)格上漲 行業(yè)馬太效應(yīng)逐漸加劇

Release Time:

2019-03-13

目前,我國的水泥產(chǎn)品主要有通用水泥、專用水泥以及特性水泥。水泥行業(yè)的產(chǎn)業(yè)鏈,包括材料供應(yīng)商、設(shè)備供應(yīng)商、產(chǎn)品以及應(yīng)用領(lǐng)域。水泥行業(yè)的上游產(chǎn)業(yè)主要是石灰石、泥灰?guī)r、黏土、石膏等材料;下游應(yīng)用主要在基礎(chǔ)設(shè)施建設(shè)、建筑工程、水利、裝修等領(lǐng)域。

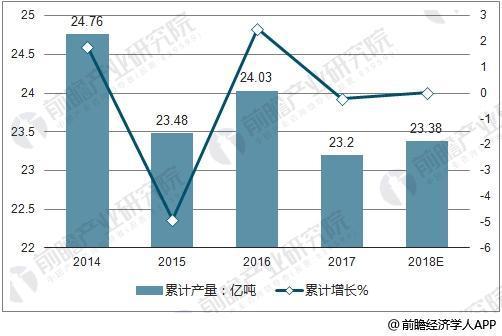

近幾年來,中國水泥產(chǎn)量基本保持穩(wěn)定,水泥年產(chǎn)量在23-24億噸左右。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《中國水泥行業(yè)產(chǎn)銷需求與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,2017年中國水泥累計(jì)產(chǎn)量為23.2億噸,累計(jì)下滑0.2%。到2018年中國水泥累計(jì)產(chǎn)量將達(dá)23.38億噸,累計(jì)增長約1.1%。

2014-2018水泥產(chǎn)量情況及增速

資料來源:前瞻產(chǎn)業(yè)研究院整理

自2017年初以來,全國水泥市場價(jià)格呈現(xiàn)持續(xù)上升態(tài)勢,尤其是進(jìn)入8月份市場旺季后,水泥價(jià)格在保持了與往年相同的、規(guī)律性的基礎(chǔ)上,呈現(xiàn)出加速上漲趨勢。全國水泥平均市場價(jià)格從年初2月份327元/噸上漲至12月份的415元/噸(不含西藏),年末比年初漲幅27%。不同地區(qū)供求關(guān)系出現(xiàn)較大差異,尤其是以華東、華南為代表的地區(qū)價(jià)格短期間漲幅較大,表現(xiàn)搶眼。

行業(yè)整體庫存為近三年最低為,貫穿全年,水泥庫存的持續(xù)低位運(yùn)行,使得行業(yè)價(jià)格相對堅(jiān)挺,2017年年底,以華東為代表的局部地區(qū)庫存告急,不足30%,使得價(jià)格快速上漲。

2017年全國水泥價(jià)格月度走勢(到位散裝、含 稅價(jià),元/噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

環(huán)保高壓迫使水泥價(jià)格上漲。華東區(qū)域2018年各城市相繼出臺了環(huán)保限產(chǎn)政策。從理論上說,如果供給無法滿足需求的時(shí)候,而需求又相對剛性,那么理論上均衡價(jià)格將會非常高。以華東區(qū)域來說,建立在當(dāng)前嚴(yán)格的錯(cuò)峰生產(chǎn)政策出臺和執(zhí)行的環(huán)境下,環(huán)保事件性的催化對于供給端的進(jìn)一步收縮將對水泥熟料緊張的供需關(guān)系“雪上加霜”。

隨著產(chǎn)能控制、原材料控制和環(huán)保的不斷趨嚴(yán),全國水泥行業(yè)迎來“淡季不淡”,未來有望“旺季更旺”。七月下旬,全國各地庫存仍然維持中低水平,而行業(yè)后續(xù)仍將迎來更為密集的錯(cuò)峰生產(chǎn)規(guī)劃。預(yù)計(jì)今年下半年行業(yè)整體的供需關(guān)系仍然將維持非常緊張的態(tài)勢。

回顧2018年夏季,水泥價(jià)格的強(qiáng)勢持續(xù)超出市場預(yù)期。上半年,在“熟料資源化”的大背景下,行業(yè)馬太效應(yīng)逐漸加劇,年初提出的“熟料資源化”正在不斷提速。對比大企業(yè)的出貨量和統(tǒng)計(jì)局公布的各區(qū)域水泥需求量來看,大小企業(yè)的分化正在加劇,區(qū)域具備石灰石礦山的大企業(yè)集中度正在逐漸提高。今年上半年,我們也看到近期各地政府頻繁針對礦山、水泥產(chǎn)能出臺管理方案調(diào)整。

展望后市,并不對需求總量過分樂觀,但也絕不悲觀。在外部環(huán)境不確定性逐漸增大的背景下,內(nèi)需的重要性體現(xiàn)的較為明顯,國常會提出“積極財(cái)政政策要更加積極”,“穩(wěn)健的貨幣政策要松緊適度”,下半年的水泥需求將在財(cái)政、貨幣政策邊際松動的情況下繼續(xù)保持平穩(wěn)。

相關(guān)新聞

2023-02-01

2023-01-19

2023-01-09

2022-12-20

LANCHEN HUANBAO

聯(lián)系方式

關(guān)注我們

晨環(huán)保")

SAF Coolest v1.3.1.2 設(shè)置面板 DEOSX-AEXM-ISSEE-ZFA

無數(shù)據(jù)提示

Sorry,當(dāng)前欄目正在更新中,敬請期待!

您可以查看其他欄目或返回 首頁